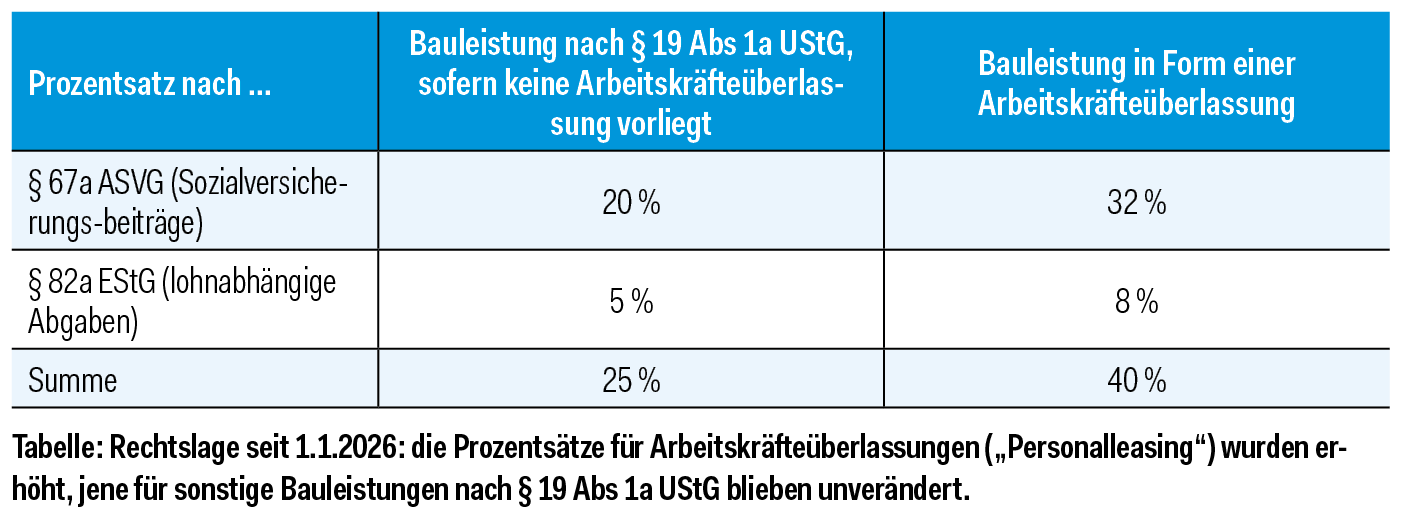

Die Auftraggeberhaftung wurde im Jahr 2009 eingeführt und sah bis Ende 2025 eine pauschale Haftung des Auftraggebers für Sozialversicherungsbeiträge seiner Auftragnehmer in Höhe von 20 % und für lohnabhängige Abgaben in Höhe von 5 % – zusammen also 25 % – vor. Berechnungsbasis dafür war der Rechnungsbetrag, wobei wegen des Übergangs der Umsatzsteuerschuld der Bruttobetrag auch dem Nettobetrag entsprach. Da bei Arbeitskräfteüberlassungen kein Materialanteil im pauschalierten Haftungsbetrag enthalten ist, führte dies nach Ansicht der Finanzpolizei dazu, dass in diesen Fällen der Haftungsbetrag zu gering war, um die anfallenden SV-Beiträge und lohnabhängigen Abgaben abzudecken. Folglich wurden mit Jahresbeginn 2026 die Haftungsprozentsätze für Fälle der Arbeitskräfteüberlassung – und nur für diese – angehoben. Die Prozentsätze für die sonstigen Bauleistungen nach § 19 Abs 1a UStG hingegen wurden unverändert belassen (s. Tabelle).

Bisher hatte die Frage, ob eine Bauleistung nach § 19 Abs 1a UStG als Arbeitskräfteüberlassung zu werten war, weder für den Übergang der Umsatzsteuerschuld noch für die AGH eine praktische Bedeutung. Das ist seit dem 1. Jänner 2026 im Hinblick auf die AGH nicht mehr der Fall. Für die Frage des Übergangs der Umsatzsteuerschuld selbst spielt die Unterscheidung nach wie vor keine Rolle, weil die Leistung in beiden Fällen einem Steuersatz von 20 % unterliegt.

Arbeitskräfteüberlassung: Definition

Da weder das ASVG noch das EStG eine besondere Definition für den Begriff Arbeitskräfteüberlassung enthalten, ist wohl auf den allgemeinen zivilrechtlichen Begriff abzustellen. Damit ist der höhere Haftungsprozentsatz nicht nur in den Fällen der reinen Arbeitskräfteüberlassung (umgangssprachlich oft als „Personalleasing“ bezeichnet) von Bedeutung, sondern auch in den Fällen der „versteckten“ Arbeitskräfteüberlassung.

Die Fälle der reinen Arbeitskräfteüberlassung werden in der Praxis keine Probleme bereiten, weil hier auf der Rechnung die Überlassung von Arbeitskräften als Leistung ausgewiesen sein wird. Problematischer sind jene Fälle, in denen im Vertrag und in der Rechnung Subleistungen angeführt sind, die von den Behörden aber als Arbeitskräfteüberlassung gedeutet werden. Hier ist zu beachten, dass sich die Rechtsprechung des Verwaltungsgerichtshofs (VwGH) an § 4 Abs 2 AÜG orientiert. Demnach liegt Arbeitskräfteüberlassung „insbesondere auch vor, wenn die Arbeitskräfte ihre Arbeitsleistung im Betrieb des Werkbestellers in Erfüllung von Werkverträgen erbringen, aber

- kein von den Produkten, Dienstleistungen und Zwischenergebnissen des Werkbestellers abweichendes, unterscheidbares und dem Werkunternehmer zurechenbares Werk herstellen oder an dessen Herstellung mitwirken oder

- die Arbeit nicht vorwiegend mit Material und Werkzeug des Werkunternehmers leisten oder

- organisatorisch in den Betrieb des Werkbestellers eingegliedert sind und dessen Dienst- und Fachaufsicht unterstehen oder

- der Werkunternehmer nicht für den Erfolg der Werkleistung haftet.“

Ein Tatbestand genügt

Der Begriff „im Betrieb“ ist dabei allerdings nicht rein örtlich zu verstehen (also ein Tätigwerden am Betriebssitz), sondern als Eingliederung in die Betriebsabläufe (VwGH 10.3.1998, 95/08/0345) und umfasst damit auch Tätigkeiten auf Baustellen. Während der Europäische Gerichtshof (EuGH) bei der Abgrenzung zwischen Arbeitskräfteüberlassung und Werkvertrag großzügiger ist, tendiert der VwGH zu einer weitaus engeren Auslegung. Die Zulässigkeit der unterschiedlichen Rechtsansicht begründet der VwGH damit, dass der EuGH nur grenzüberschreitende Sachverhalte beurteilen darf, die für rein nationale Sachverhalte aber keine Rolle spielen.

Nach Ansicht des VwGH müssen die vom Gesetz geforderten Tatbestände nicht gemeinsam (oder wenigstens überwiegend) erfüllt werden, sondern es genügt vielmehr die Erfüllung eines dieser Tatbestandsmerkmale. Insbesondere Gewerke, bei denen der Materialanteil gering ist, das Material vom Auftraggeber beigestellt wird oder kein unterscheidbares Werk zu erbringen ist, sind nach dieser Rechtsansicht als Arbeitskräfteüberlassung zu werten. Für den Praktiker problematisch ist dabei die Tatsache, dass sich dies aus der Rechnung oftmals nicht eindeutig ablesen lässt.

Weiters ist zu beachten, dass das Zivilrecht auch gemischte Verträge kennt. Darunter sind Verträge zu verstehen, bei denen die Leistungen einer Partei nicht genau einem klassischen Vertragstyp entsprechen, sondern mehrere Vertragstypen in sich vereinen, wie etwa die „Miete einer Maschine mit Mann“. Hier hat der OGH entschieden, dass dies kein reiner Mietvertrag ist, sondern ein Mietvertrag hinsichtlich des Baugeräts und ein Dienstverschaffungsvertrag (und damit Arbeitskräfteüberlassung) hinsichtlich des Bedienungspersonals (OGH 13.10.2010, 3 Ob 145/10k). Bei der Behandlung einer Rechnung über eine derartige Gesamtleistung wird aber eine solche Aufteilung wohl nicht zulässig sein, zumal das Umsatzsteuerrecht das Prinzip der Einheitlichkeit der Leistung statuiert.

Haftungsfreistellende Unternehmen (HFU-Liste)

Die gesetzlichen Änderungen sind gemäß der Systematik der AGH nur dann relevant, wenn der Auftragnehmer (Arbeitskräfteüberlasser) nicht haftungsbefreiend auf der HFU-Gesamtliste geführt wird („Haftungsfreistellende Unternehmen“). In diesem Fall ist ohnedies kein Haftungsbetrag abzuführen.

Wird der Auftragnehmer nicht auf der HFU-Gesamtliste geführt, wirkt die Zahlung des Haftungsbetrags an das Dienstleistungszentrum (DLZ) nur dann

- gegenüber dem Sozialversicherungsträger haftungsbefreiend und

- gegenüber dem Erbringer der Bauleistung schuldbefreiend,

wenn der gesetzlich vorgesehene Haftungsbetrag in der richtigen Höhe abgeführt wird. Wird ein der Höhe nach falscher Haftungsbetrag an das DLZ abgeführt, sind zwei Fälle zu unterscheiden:

Erstens: Überweist der Leistungsempfänger einen zu geringen Haftungsbetrag (25 % statt 40 %), bleibt die Haftung des Auftraggebers gegenüber dem Sozialversicherungsträger (hinsichtlich der SV-Beiträge) und dem Bund (hinsichtlich der lohnabhängigen Abgaben) in Bezug auf die übrigen 15 % bestehen.

Zweitens: Bei Überweisung eines zu hohen Haftungsbetrags (40 % statt 25 %) tritt die schuldbefreiende Wirkung gegenüber dem Auftragnehmer nur bis zu 25 % ein. Das DLZ teilt aber den gesamten überwiesenen Betrag auf die entsprechenden Beitrags- bzw. Steuerkonten des Auftragnehmers auf. Daher decken die zu viel überwiesenen 15% alle auf diesen Konten etwaig bestehende Rückstände ab. Da die AGH eine pauschale Haftung ist, ist es auch unerheblich, ob die Rückstände in einem Zusammenhang mit dem betreffenden Auftrag stehen. Allerdings ist vor einer generellen Annahme, dass es für den Auftraggeber daher besser ist, sicherheitshalber den höheren Haftungsbetrag ungeprüft an das DLZ zu überweisen, zu warnen. Die Wirkung der Aufrechnung tritt nämlich nur dann ein, wenn der Auftragnehmer auch tatsächlich Beitrags- oder Steuerschulden hat. Bestehen solche nicht, tilgt der Auftraggeber auch keine fremde Schuld, weshalb es in diesem Fall auch nicht zur Aufrechnung kommt. Außerdem könnte der Auftragnehmer unter Umständen auch bei einem Liquiditätsengpass, der aus der Überweisung eines zu hohen Haftungsbetrages resultiert, den Schaden (zB Überziehungszinsen im Zeitraum zwischen Zahlung und Fälligkeit der Steuer- bzw Beitragsschulden) geltend machen, wobei ein solcher Schadenersatzanspruch von weiteren Faktoren abhängt und individuell zu prüfen wäre.

Fazit

Sofern ein Auftragnehmer nicht auf der HFU-Gesamtliste geführt wird, ist bei der Bezahlung von Bauleistungen seit 1. Jänner 2026 ein zusätzlicher Prüfschritt erforderlich. Da auch Sonderformen der Arbeitskräfteüberlassung unter die Neuregelung fallen, sind nicht nur Rechnungen betroffen, bei denen die Arbeitskräfteüberlassung als Leistungsgegenstand dezidiert ausgewiesen ist. Durch die Gesetzesänderung sind hier mitunter teure Stolperfallen entstanden, vor denen die Bundesinnung Bau im Zuge der Begutachtung ausdrücklich gewarnt hat. Diese Warnungen wurden vom Gesetzgeber bedauerlicherweise ignoriert. Im Ergebnis wurde hier einmal mehr – entgegen aller Absichtserklärungen der Bundesregierung – ein zusätzlicher bürokratischer Mehraufwand geschaffen, der von den Bauunternehmungen zu bewältigen ist.