„Die Unsicherheiten sind groß, die Betriebe fahren auf Sicht“, brachte Manfred Denk, Obmann der Bundessparte Gewerbe und Handwerk in der Wirtschaftskammer Österreich (WKÖ), die Lage auf den Punkt. Beim Pressegespräch der Bundessparte in Wien, bei dem aktuelle Zahlen der KMU Forschung Austria präsentiert wurden, wurde auch für die Installateurbranche ein differenziertes und vielfach besorgniserregendes Bild gezeichnet. Die branchenspezifischen Feindaten zeigen: Die SHK-Betriebe befinden sich in einer deutlich schwierigeren Lage als das Gewerbe und Handwerk im Durchschnitt.

2025: Ein Jahr der Rückgänge

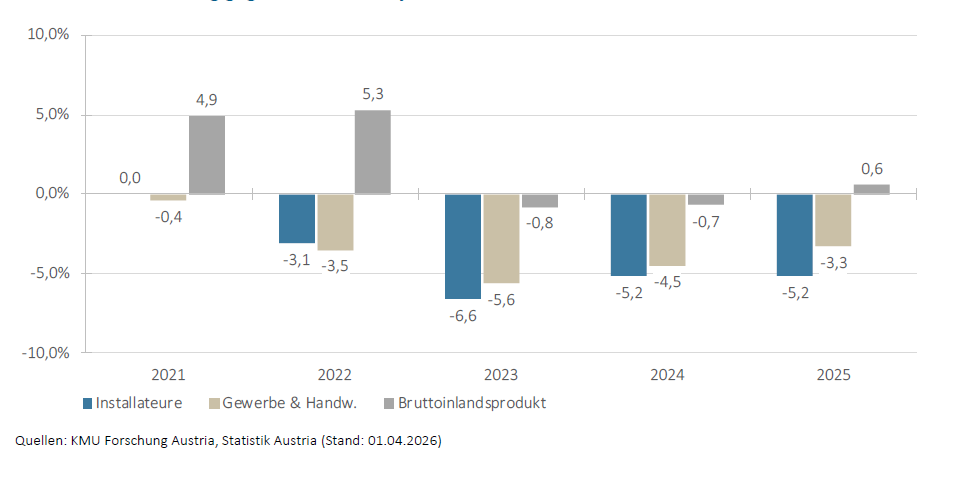

Das Gesamtjahr 2025 war für die Sanitär-, Heizungs- und Lüftungstechniker das schwerste seit Jahren. Der nominelle Umsatz sank im Branchendurchschnitt um 2,5 Prozent – zum Vergleich: Das Bruttoinlandsprodukt legte nominell um 3,8 Prozent zu. Preisbereinigt ergibt sich ein reales Minus von 5,2 Prozent, das deutlich über dem Gesamtschnitt des Gewerbes und Handwerks liegt (–3,3 Prozent) und sich seit mehreren Jahren im Minus hält.

Besonders gravierend ist die Verteilung innerhalb der Branche: 51 Prozent der Betriebe meldeten Umsatzrückgänge, im Schnitt um 12,0 Prozent. Nur 31 Prozent konnten Steigerungen verzeichnen. Die Preise zogen 2025 zwar um 2,8 Prozent an – damit lagen sie aber knapp unter der allgemeinen Inflationsrate von 3,6 Prozent. Das bedeutet: Die Betriebe konnten Kostensteigerungen am Markt nicht vollständig weitergeben.

Ein Blick auf die Geschäftsbereiche im Schlussquartal 2025 zeigt, wo der Schuh am stärksten drückt: Im Bereich Montage Neubau meldeten 62 Prozent der Betriebe sinkende Auftragseingänge, beim Handel ebenfalls 62 Prozent. Reparatur und Sanierung war der einzige Bereich mit relevantem positivem Anteil – dort verzeichneten 19 Prozent steigende Auftragseingänge.

Investitionen: Weniger Betriebe, aber mehr je Beschäftigten

Ein ambivalentes Signal liefert die Investitionsentwicklung. Der Anteil der Betriebe mit Investitionen ist deutlich gesunken: 2025 tätigten nur noch 34 Prozent Investitionen, 2023 waren es noch 54 Prozent. Im Branchendurchschnitt wurden rund 2.900 Euro je Beschäftigten investiert, das sind 14 Prozent mehr als im Vorjahr (2.500 Euro). Der Zuwachs geht vor allem auf bauliche Investitionen zurück, die von 900 auf 1.700 Euro je Beschäftigten stiegen. Ausrüstungsinvestitionen sanken hingegen. Der Großteil der Investitionen entfiel mit 69 Prozent auf Ersatz, 17 Prozent waren Rationalisierungsinvestitionen und 14 Prozent Erweiterungsinvestitionen – ein deutliches Zeichen dafür, dass die Branche primär erhält und nicht ausbaut.

Für 2026 planen 40 Prozent der Betriebe Investitionen, 23 Prozent davon in höherem Ausmaß als im Vorjahr. Das ist ein leicht positiveres Signal, wenngleich der Ausgangspunkt niedrig bleibt.

Herausforderungen: Kosten, Fachkräfte, Nachfrage

Die Kostenseite dominiert die Sorgen der Branche. 66 Prozent der Betriebe nennen die Arbeitskosten als größte Herausforderung für 2026 – das ist der höchste Wert unter allen abgefragten Problembereichen und liegt deutlich über dem Gesamtschnitt des Gewerbes (46 Prozent). Dicht dahinter folgen Preissteigerungen bei Rohstoffen und Materialien (60 Prozent) sowie der Fachkräftemangel (60 Prozent). Auch Preiskonkurrenz (58 Prozent) und schwache Kundennachfrage (50 Prozent) belasten die Betriebe erheblich. Anders als in vielen anderen Gewerken bleibt der Fachkräftemangel für die Installateurbranche also nach wie vor ein zentrales Problem, selbst in der Flaute.

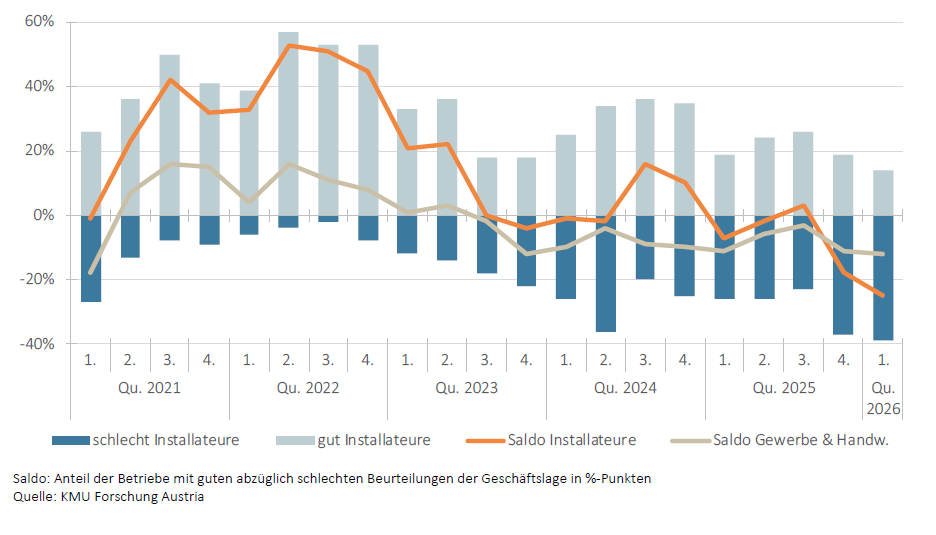

Das erste Quartal 2026 bringt keine Entlastung. Das Stimmungsbarometer verschlechterte sich weiter: 39 Prozent der Betriebe beurteilten ihre Geschäftslage als schlecht, nur 14 Prozent als gut. Der Saldo liegt damit bei minus 25 Prozentpunkten. Im Vergleich zum Vorquartal hat sich die Lage abermals eingetrübt.

Auftragsbestand sinkt weiter

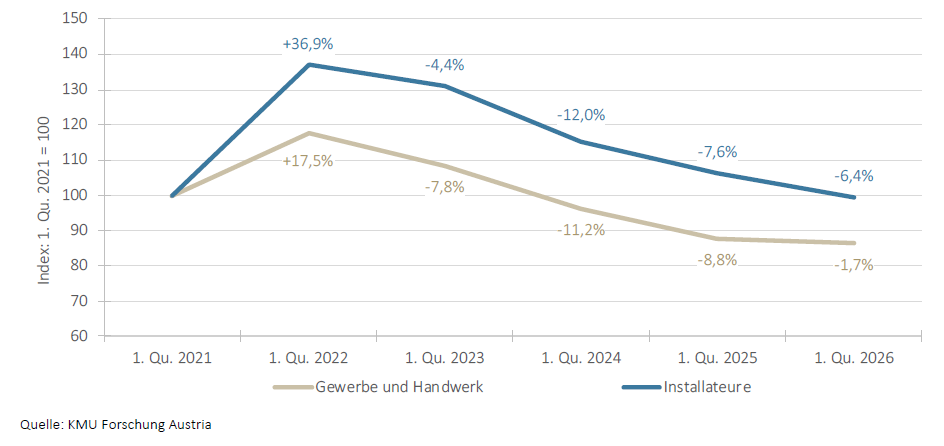

Der durchschnittliche Auftragsbestand sichert im ersten Quartal 2026 eine Vollauslastung von 12,1 Wochen. Gegenüber dem ersten Quartal 2025 bedeutet das ein Minus von 6,4 Prozent – eine Fortsetzung des Abwärtstrends, der seit dem Hochpunkt 2022 (+36,9 Prozent gegenüber 2021) anhält. Während der Gesamtdurchschnitt des Gewerbes im gleichen Zeitraum nur um 1,7 Prozent zurückging, trifft es die Installateure wesentlich härter.

56 Prozent der Betriebe verfügen lediglich über einen Auftragsvorlauf von ein bis vier Wochen. 68 Prozent des Auftragsbestands stammten dabei aus dem privaten und gewerblichen Bereich, 23 Prozent entfielen auf öffentliche Bauprojekte über Generalunternehmer oder Bauträger, neun Prozent auf Direktvergaben der öffentlichen Hand.

Freie Kapazitäten

Das vielleicht deutlichste Zeichen der Krise: 61 Prozent der Installateursbetriebe könnten sofort zusätzliche Aufträge annehmen – ein Jahr zuvor waren es 42 Prozent. Weitere 36 Prozent könnten innerhalb von drei Monaten liefern. Das bedeutet: Ein Großteil der Betriebe der Branche hat freie Kapazitäten, aber die Nachfrage ist schlicht nicht da. Die Engpasssituation der Boomjahre hat sich in ihr Gegenteil verkehrt.

Pessimismus nimmt zu

Für das zweite Quartal 2026 überwiegen die negativen Erwartungen deutlich. 41 Prozent der Betriebe rechnen mit sinkenden Auftragseingängen, nur 19 Prozent erwarten Steigerungen. Der Erwartungssaldo von minus 22 Prozentpunkten ist zwar etwas besser als im Vorjahreszeitraum (minus 25), aber schlechter als noch im ersten Quartal 2026 (minus zehn). Der Pessimismus nimmt also zu, und er ist ausgeprägt.

Ein leicht positives Signal kommt von der Personalplanung: 36 Prozent der Betriebe planen für das zweite Quartal eine Personalaufstockung (Vorjahr: 25 Prozent), der geplante Beschäftigtenzuwachs liegt bei 2,6 Prozent und damit über dem Vorjahreswert von 1,9 Prozent. Das deutet darauf hin, dass zumindest ein Teil der Betriebe auf eine saisonale Belebung setzt – trotz der insgesamt angespannten Lage.