Mit den am 26. Februar 2025 veröffentlichten ersten beiden Omnibus-Vorschlägen hat die EU-Kommission (EK) ihre Vereinfachungsambitionen mit dem Ziel, bis 2029 die Bürokratiekosten für Unternehmen allgemein um mindestens 25 % und für KMU um mindestens 35 % zu reduzieren, in einem ersten Schritt deutlich bestätigt. Die Vorschläge sollen laut EK-Schätzungen jährlich 6,3 Mrd. Euro an Verwaltungsaufwand einsparen.

Der Inhalt des Pakets im Hinblick auf die Berichterstattungspflichten, welche aus der „Richtlinie über die Nachhaltigkeitsberichterstattung“ (CSRD) und der „Richtlinie über die Erfüllung der Sorgfaltspflicht von Unternehmen“ (CSDDD; auch Lieferketten-RL genannt, Anm.) resultieren, lässt sich wie folgt zusammenfassen: Der Kreis der Verpflichteten wird erheblich verkleinert, die Berichterstattungspflichten werden reduziert und der Beginn der Berichtspflicht wird nach hinten verschoben.

Hintergrund

Die Omnibus-Initiative verfolgt das Ziel, die Berichtspflichten und damit den Bürokratieaufwand in der Europäischen Union deutlich zu verringern und so die Wettbewerbsfähigkeit europäischer Unternehmen zu stärken. In der „Budapester Erklärung“ vom 8. November 2024 kündigte der Europäische Rat erstmals offiziell an, im ersten Halbjahr 2025 einen Vorschlag zur Senkung der allgemeinen Berichtspflichten um mindestens 25 % vorlegen zu wollen. Diese Pläne wurden durch den am 29. Januar 2025 vorgestellten „EU Competitive Compass“ weiter konkretisiert. Der Compass sieht eine Reduktion der Berichtspflichten für alle Unternehmen um mindestens 25 % und für KMU um mindestens 35 % vor. Darüber hinaus sollen durch einen besseren bzw. niederschwelligeren Zugang zu Finanzmitteln und Investitionsprogrammen laut EK weitere öffentliche und private Mittel für Investitionen von rund 50 Mrd. Euro freigesetzt werden.

Im Folgenden wird nur auf die zur Nachhaltigkeitsberichterstattung in Aussicht gestellten Änderungen eingegangen.

Auswirkungen auf die CSRD im Detail

Die Corporate Sustainability Reporting Directive (CSRD-Richtlinie) soll durch das aktuelle Omnibus-Paket in mehreren Punkten angepasst werden:

- Anwendungsschwellen: Die Berichtspflicht wird auf Unternehmen mit mehr als 1.000 Mitarbeitenden sowie einem Umsatz von über 50 Mio. Euro oder einer Bilanzsumme von mehr als 25 Mio. Euro begrenzt. Dies reduziert den Kreis der berichtspflichtigen Unternehmen erheblich. Dadurch sollen etwa 80 % der Unternehmen vom Anwendungsbereich ausgenommen und die einschlägigen Pflichten auf die größten Unternehmen konzentriert werden.

- Verschiebung der Berichtspflichten für große Unternehmen: Die Berichtspflichten für Unternehmen, die in den Anwendungsbereich der CSRD fallen und ab 2026 oder 2027 Bericht erstatten müssen, werden um zwei Jahre (bis Juni 2028) verschoben.

- Eindämmung des sogenannten „Trickle–Down-Effekts“: Ferner soll sichergestellt werden, dass die Anforderungen an die Nachhaltigkeitsberichterstattung für große Unternehmen die kleineren Unternehmen in den vorgelagerten Wertschöpfungsketten nicht belasten. Für Unternehmen, die nicht mehr in den Anwendungsbereich der CSRD fallen (bis zu 1.000 Beschäftigte), wird die Kommission einen freiwilligen Berichtsstandard erlassen, konkret den „freiwilligen Nachhaltigkeitsberichtstandard für nicht börsenotierte kleine und mittlere Unternehmen“ (VSME). Dieser Standard wurde entwickelt, um kleinen und mittleren Unternehmen eine einfache und standardisierte Möglichkeit zu bieten, über ihre Nachhaltigkeitspraktiken zu berichten. Dieser Standard soll nunmehr als Schutzschild dienen, indem er die Informationen begrenzt, die Unternehmen oder Banken, welche in den Anwendungsbereich der CSRD fallen, von Unternehmen in ihrer Wertschöpfungskette mit weniger als 1.000 Beschäftigten verlangen können.

- Überarbeitung / Vereinfachung der Berichtsstandards: Die europäischen Nachhaltigkeitsberichtsstandards (ESRS) werden in den nächsten sechs Monaten überarbeitet, um die Anzahl der erforderlichen Datenpunkte zu reduzieren und die Anforderungen zu vereinfachen.

Auswirkungen auf die CSDDD im Detail

Die Corporate Sustainability Due Diligence Directive (CSDDD-Richtlinie) soll ebenfalls durch das Omnibus-Paket angepasst werden:

- Vereinfachung der Sorgfaltspflichten sowie Beschränkung auf direkte Geschäftspartner: Die Sorgfaltspflichten werden vereinfacht, um für die betroffenen Unternehmen unnötige Komplexität und Kosten zu vermeiden: z.B. indem sie auf direkte Geschäftspartner beschränkt werden sollen und indem regelmäßige Bewertungen und Kontrollen dieser Partner statt jährlich nur noch alle 5 Jahre erfolgen müssen. Die vereinfachten Sorgfaltspflichten sollen hierbei sowohl den sehr großen Unternehmen, die in den Anwendungsbereich der CSDDD fallen (schätzungsweise etwa 6.000 EU- und 900 Nicht-EU-Unternehmen), als auch ihren Partnern in der Wertschöpfungskette, einschließlich KMU, zugutekommen.

- Aufschub der Anwendung / Umsetzungsfrist auf große Unternehmen bis 2028 sowie frühzeitige Herausgabe der Leitlinien: Schließlich erhalten die Unternehmen mehr Zeit, sich auf die Erfüllung der neuen Anforderungen vorzubereiten, indem die Anwendung der Nachhaltigkeitsanforderungen für die größten Unternehmen um ein Jahr (auf den 26. Juli 2028) verschoben und gleichzeitig die Annahme der Leitlinien um ein Jahr (auf Juli 2026) vorgezogen wird.

- Haftung und Sorgfaltspflichten: Die grundlegenden Sorgfaltspflichten der Unternehmen bleiben bestehen, werden jedoch konkretisiert. Der Fokus liegt auf dem Risikomanagement innerhalb der Lieferkette, wobei die Bewertung negativer Auswirkungen auf direkte Geschäftspartner beschränkt wird.

- Reduktion der Informationspflichten: Die Möglichkeit zur Einholung von Informationen von Unternehmen aus der Wertschöpfungskette mit weniger als 1.000 Mitarbeitern wird begrenzt.

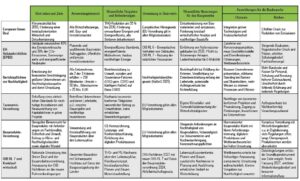

Tabelle: Auszug baurelevanter EU-Rechtsvorgaben in den Bereichen Klimaschutz und Nachhaltigkeit.

Potenzielle Auswirkungen auf die Bauwirtschaft

Für heimische Bauunternehmen würden diese Änderungen in der Nachhaltigkeitsberichterstattung eine erhebliche Entlastung bringen. Die Einschränkung des Anwendungsbereichs würde dafür sorgen, dass kleinere Bauunternehmen von den Berichtspflichten ausgenommen bzw. dass diese deutlich reduziert werden. Die Verschiebung der Berichtspflichten nach hinten gäbe den verpflichteten großen Unternehmen mehr Zeit, sich auf die neuen Anforderungen vorzubereiten und notwendige interne Prozesse zu implementieren. Die Überarbeitung der Berichtsstandards und die Reduktion der Informationspflichten tragen dazu bei, den bürokratischen Aufwand zu verringern und die Effizienz der Berichterstattung zu erhöhen.

Es bleibt abzuwarten, wie schnell und in welchem Umfang die geplanten Änderungen umgesetzt werden, da das Paket noch das ordentliche Gesetzgebungsverfahren durchlaufen muss: Die Legislativvorschläge der EK werden nun dem Europäischen Parlament (EP) und dem Rat zur Prüfung und Annahme vorgelegt. Die Änderungen der CSRD und der CSDDD werden in Kraft treten, sobald die Mitgesetzgeber EP und Rat eine Einigung über die Vorschläge erzielt haben und das Resultat der Einigung im Amtsblatt der EU veröffentlicht wird. Die EK forderte die Mitgesetzgeber auf, dieses Gesamtpaket vorrangig zu behandeln. Wichtig wäre, dass jetzt Rat und Parlament an einem Strang ziehen, damit es zu einer raschen Umsetzung kommt.

Grundlagenstudie zur Nachhaltigkeit am Bau

Die beiden Richtlinien sind nur ein Teil des Europäischen „Green Deals“, ein umfangreiches Paket politischer Initiativen, mit dem die EU bis zum Jahr 2050 klimaneutral werden will. Daraus resultieren nicht nur verbindliche Rechtsvorschriften, sondern es werden auch die Rahmenbedingungen so verändert, dass sich die einzelnen Unternehmen der Entwicklung nicht entziehen können, ohne dabei an Wettbewerbsfähigkeit zu verlieren. Die Bauwirtschaft sieht sich dadurch im Hinblick auf Klimaschutz und Nachhaltigkeit mit massiven Herausforderungen konfrontiert (s. Tabelle oben).

Um die Bauschaffenden bei diesem Prozess zu unterstützen, hat die Bundesinnung Bau die Zukunftsagentur Bau (ZAB) beauftragt, die baurelevanten EU-Nachhaltigkeitsthemen inklusive der potenziellen Betroffenheit der Bauwirtschaft im Rahmen einer Grundlagenstudie zu analysieren. Die Studie wurde von den Nachhaltigkeits-Experten Prof. Peter Maydl und BM DI Helmut Schöberl erstellt und ist auf der ZAB-Webseite abrufbar. Sie bietet eine Entscheidungsgrundlage, um die komplexen Herausforderungen der Nachhaltigkeit für die Bauwirtschaft praxisgerecht und lebbar zu gestalten. Neben der Ausarbeitung von praktischen Hilfsmitteln für Baubetriebe sind auch entsprechende Aus- und Weiterbildungen an den BAUAkademien geplant.

Mehr Infos:

Eine von der Bundesinnung Bau in Auftrag gegebene Grundlagenstudie der ZAB analysiert die wichtigsten baurelevanten EU-Nachhaltigkeitsthemen und ihre potenziellen Auswirkungen auf die Bauwirtschaft.

Die Grundlagenstudie „Nachhaltigkeit: Herausforderungen für das Baugewerbe“ ist hier als Download kostenlos erhältlich.